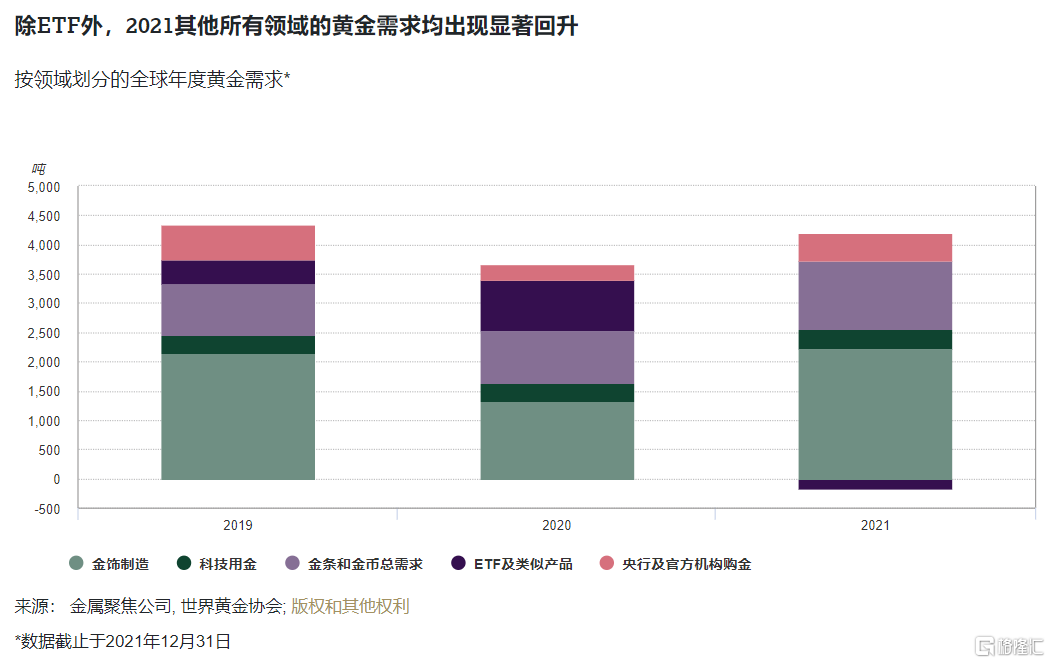

2021年,除ETF以外,其他几乎所有领域的黄金需求均有恢复。

2021年全球黄金需求量(不含场外交易)增至4,021吨,而四季度功不可没:该季度内,全球黄金需求同比大涨近50%,是近十个季度以来的最高水平。2 2021年的的强劲表现弥补了总需求在2020年因新冠疫情导致的大部分损失。随着经济增长和消费者情绪复苏,金饰消费和科技用金需求也在这一年回升,同时央行购金需求也远超2020年。而黄金投资需求则喜忧参半,高通胀与上升的债券收益率竞相争夺投资者注意力。

金饰制造在2021年强劲回升,年增幅达67%,至2,221吨。金饰消费需求同比上升52%至2,124吨 – 基本与2019年水平持平,两者交相辉映。四季度是全年金饰消费显著上涨的关键:2021年四季度金饰消费达到了713吨,是2013年第二季度以来的最高水平。

2021年全球黄金ETF持仓量下降了173吨,与2020年创纪录的874吨净流入形成了鲜明对比。四季度ETF总持仓下降18吨,但这与2020年四季度的净流出规模相比则显得微不足道。

金条和金币投资继续受到热捧,2021年同比增长31%,升至1,180吨的八年新高。与此同时,四季度的318吨亦是2016年以来历年第四季度的最高水平。

2021年,各国央行总计增储463吨黄金,比2020年高出82%,将全球央行黄金储备提升至近30年来的最高水平。但下半年央行购金步伐有所放缓,四季度净购金同比下降了22%。

2021年,科技用金增长了9%,至330吨,这也是近三年来的最高水平。四季度增速有所放缓(同比增长2%),但也凸显了该行业在2020年第四季度的显著复苏。.

重点关注

2021年,美元金价下跌了约4%。1尽管如此,1,799美元/盎司的年均价仍比2020年高出约2%,这是因为2021年内,金价相对稳定,全年大部分时间都保持高位震荡态势。

2021年,黄金总供应量略降1%,至4,666吨,为2017年以来的最低水平。虽然金矿产量在这一年里出现了2%的回升,但回收金供应同比11%的显著下滑抵消了前述增长。

全球主要市场的金饰需求几乎都出现了增长。中国和印度贡献了主要的增量,但其他所有地区也都表现出强劲复苏。

在通胀压力不断上升的部分西方市场,零售黄金投资达到了破纪录的水平。通胀持续上升和仍处低位甚至负值区间的实际利率引起了投资者对黄金的关注:美国和德国的金条金币需求均达到了多年来的高位。